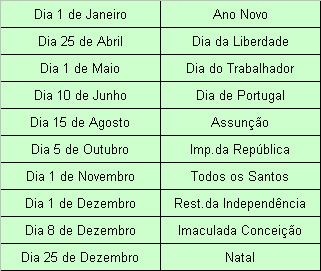

Além dos feriados obrigatórios, poderão ser observados os feriados municipais das localidades ou, quando estes não existirem, os feriados distritais.

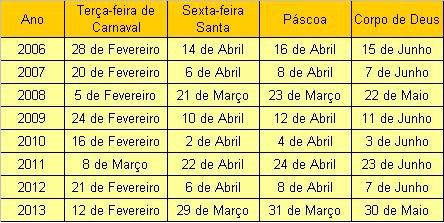

Feriados móveis até ao ano de 2013

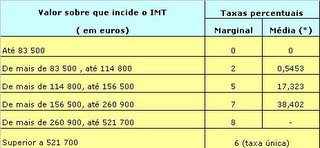

1 - As taxas do IMT são as seguintes:

a) Aquisição de prédio urbano ou de fracção autónoma de prédio urbano destinado exclusivamente a habitação:

(*) No limite superior do escalão. (Redacção dada pela Lei n.º 60-A/2005, de 30 de Dezembro - OE).

b) Aquisição de prédios rústicos - 5%;

c) Aquisição de outros prédios urbanos e outras aquisições onerosas - 6,5%.

2 - À aquisição onerosa de figuras parcelares do direito de propriedade aplica-se a taxa referida no número anterior correspondente à natureza dos bens sobre que incide o direito adquirido.

3 - Quando, relativamente às aquisições a que se refere a alínea a) do n.º 1, o valor sobre que incide o imposto for superior a € 81.600, será dividido em duas partes, sendo uma igual ao limite do maior dos escalões que nela couber, à qual se aplica a taxa média correspondente a este escalão, e outra, igual ao excedente, a que se aplica a taxa marginal respeitante ao escalão imediatamente superior. (Redacção dada pela Lei n.º 55-B/2004, de 30 de Dezembro - OE)

4 - A taxa é sempre de 15%, não se aplicando qualquer isenção ou redução, sempre que o adquirente tenha a residência ou sede em país, território ou região sujeito a um regime fiscal claramente mais favorável, constante de lista aprovada por portaria do Ministro das Finanças, sem prejuízo da isenção prevista no artigo 7.º do Decreto-Lei n.º 540/76, de 9 de Julho.

5 - Nos casos previstos nas alíneas a) e b) do n.º 3 do artigo 2.º, a taxa aplicável aos montantes referidos na regra 18.ª do n.º 4 do artigo 12.º será a que corresponder à totalidade do preço acordado no contrato.

Artigo 17º CIMT

Esta nota é apenas informativa e não responsabiliza os seus divulgadores. Para uma informação mais concreta deve consultar a Lei

IMI - Imposto Municipal sobre Imóveis

O imposto é devido pelo proprietário do prédio em 31 de Dezembro do ano a que o mesmo respeitar.

A determinação do valor patrimonial tributário dos prédios urbanos para habitação, comércio, indústria e serviços resulta da seguinte expressão:

Vt = Vc x A x Ca x Cl x Cq x Cv

em que:

Vt = valor patrimonial tributário;

Vc = valor base dos prédios edificados;

A = área bruta de construção mais a área excedente à área de implantação;

Ca = coeficiente de afectação;

Cl = coeficiente de localização

Cq = coeficiente de qualidade e conforto;

Cv = coeficiente de vetustez.

O valor patrimonial tributário dos terrenos para construção é o somatório do valor da área de implantação do edifício a construir, que é a situada dentro do perímetro de fixação do edifício ao solo, medida pela parte exterior, adicionado do valor do terreno adjacente à implantação. O valor da área de implantação varia entre 15% e 45% do valor das edificações autorizadas ou previstas.

As taxas do IMI são as seguintes:

a) Prédios rústicos: 0,8%;

b) Prédios urbanos: 0,4% a 0,8% (não avaliados nos termos do CIMI, mas cujos valores patrimoniais foram actualizados pelo coeficiente de desvalorização da moeda em 31.12.2003 (já aplicável ao IMI a pagar em 2004));

c) Prédios urbanos avaliados, nos termos do CIMI: 0,2% a 0,5%.

Para os prédios que sejam propriedade de entidades que tenham domicílio fiscal em país, território ou região sujeitos a um regime fiscal claramente mais favorável, constantes de lista aprovada por portaria do Ministro das Finanças, a taxa do imposto é de 5%.

Tratando-se de prédios constituídos por parte rústica e urbana, aplica-se ao valor patrimonial tributário de cada parte a respectiva taxa.

O imposto deve ser pago em duas prestações, nos meses de Abril e Setembro, desde que o seu montante seja superior a 250 Euros, devendo o pagamento, no caso de esse montante ser igual ou inferior àquele limite, ser efectuado de uma só vez, durante o mês de Abril.

O IMI entrou em vigor em 01 de Dezembro de 2003, logo, em relação ao ano de 2003 já não se aplica a Contribuição Autárquica, mas sim o novo imposto (IMI).

No cálculo do valor patrimonial tributário, deve ser utilizado o Coeficiente de Localização (conforme Mapa existente no site do SIGIMI) e o valor de custo de construção fixado pelo Governo.

--Ano------------ Valor/m2------------------------- Portaria

-2004----480,00 € x 1,25= 600,00€-----Portaria 982/2004, 04 Agosto

-2005----490,00 € x 1,25= 612,50€-----Portaria 99/2005, 17 Janeiro

-2006----492,00 € x 1,25= 615,00€-----Portaria 90/2006, 27 Janeiro

Cálculo do Valor Patrimonial Tributário (SIGIMI)

.............................

Contribuição Autárquica

A Contribuição Autárquica é um imposto municipal que incide sobre o valor tributável dos prédios situados no território de cada município, dividindo-se, de harmonia com a classificação dos prédios, em rústica e urbana.

Artigo 1º C.C.A.

De entre as várias situações em que se torna obrigatório o pagamento de Contribuição Autárquica, destacamos que a C.A. é devida a partir do ano (inclusivé) em que a edificação de um prédio se encontra concluída.

As taxas da Contribuição Autárquica são as seguintes:

· Prédios Rústicos: 0,8 %

· Prédios Urbanos: 0,7% a 1,3% (Concelho de Loulé: 1,1%)

Compete à Assembleia Municipal de cada Concelho definir a taxa a aplicar para os Prédios Urbanos.

A Contribuição Autárquica é paga no ano seguinte àquele a que respeita, durante o mês de Abril, se o seu valor for inferior a Escudos 30.000$. Quando o valor a pagar for superior a este montante, a C.A. será paga em duas prestações iguais, em Abril e Setembro.

A Contribuição Autárquica vigorou apenas até 30.11.2003, tendo entrado em vigor o IMI Imposto Municipal sobre Imóveis em 01.12.2003, aplicando-se por isso o IMI em relação ao Ano de 2003, a pagar em 2004.

Esta nota é apenas informativa e não responsabiliza os seus divulgadores. Para uma informação mais concreta deve consultar a Lei.

{kind=link}